Reforma tributária para nossos clientes

Nosso compromisso é garantir que sua empresa esteja plenamente preparada para as mudanças trazidas pela Reforma Tributária, com total segurança jurídica e operacional na utilização do nosso software ao longo de todo o período de transição.

Com esse objetivo, elaboramos esta carta orientativa com os principais pontos que você precisa conhecer para iniciar 2026 com tranquilidade, clareza e previsibilidade.

Conceitos básicos da Reforma Tributária

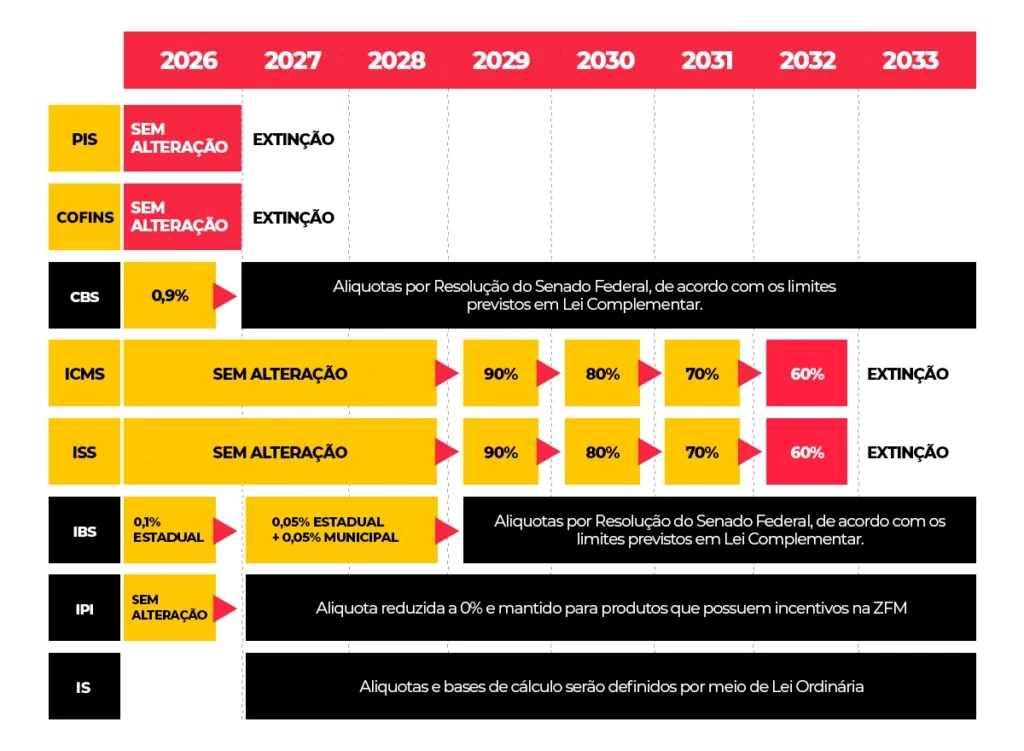

A Reforma Tributária, regulamentada pela Lei Complementar nº 214/2025, institui um novo modelo de tributação sobre o consumo no Brasil.

Os tributos atualmente vigentes (ICMS, ISS, PIS e COFINS) entram em processo de substituição gradual pelos novos:

IBS – Imposto sobre Bens e Serviços

CBS – Contribuição sobre Bens e Serviços

Principais pontos:

ICMS, PIS e COFINS serão extintos de forma progressiva, conforme o calendário de transição.

O IPI terá alíquota reduzida a zero na maior parte dos produtos, permanecendo apenas para itens industrializados na Zona Franca de Manaus (ZFM) e em Áreas de Livre Comércio (ALC).

A partir de 2027, entra em vigor o Imposto Seletivo (IS), incidente sobre produtos nocivos à saúde e ao meio ambiente.

O período de transição ocorrerá entre 2026 e 2033, com fases de teste, convivência de regimes (dualidade) e introdução de novos conceitos que impactam diretamente:

A emissão de documentos fiscais;

Os cadastros de produtos;

Os tipos de operação e regras tributárias.

Empresas do Simples Nacional – O que muda em 2026

Para as empresas optantes pelo Simples Nacional, não haverá alterações na emissão das notas fiscais de venda em 2026. O processo permanecerá exatamente como ocorre hoje.

As mudanças específicas para o Simples Nacional passam a valer a partir de 2027, sendo que durante o ano de 2026 o governo divulgará:

alíquotas;

regras;

orientações oficiais para adequação do regime simplificado.

Ponto de atenção importante:

Nas notas fiscais de devolução de mercadorias a fornecedores do regime normal, a empresa optante pelo Simples Nacional poderá ser obrigada a emitir a nota espelhando a nota de entrada, com a devolução dos valores de IBS e CBS.

Nosso compromisso com você em 2026

A Local Sis, seu software T4ERP, nosso time de desenvolvimento e todo o suporte técnico estão totalmente preparados para acompanhar sua empresa desde janeiro de 2026.

Contratamos:

Acessoria fiscal para aplicação das normas.

Estamos monitorando continuamente:

notas técnicas oficiais;

legislações complementares;

atualizações dos portais fiscais e da SEFAZ.

Durante o período de transição, é natural que ocorram mudanças frequentes nas regras fiscais e nos layouts dos documentos. Por isso, nosso software poderá receber atualizações constantes, especialmente em 2026 e nos anos subsequentes.

3.1 Alíquotas reduzidas por NCM (Anexos da LC 214)

A reforma introduz o conceito de alíquotas reduzidas para determinados produtos listados nos anexos da LC 214.

Essas reduções impactam diretamente o cálculo de IBS e CBS, tornando essencial a correta classificação das mercadorias.

3.2 Alíquotas fixas de teste em 2026 — vigência fiscal plena

Durante o ano de 2026, serão utilizadas alíquotas padrão (de teste) para IBS e CBS.

Apesar da natureza experimental, seu uso é obrigatório e possui vigência fiscal plena, devendo constar nos documentos fiscais sempre que a operação exigir.

4. Ajustes no nosso software para 2026

As empresas que já precisarão lidar com IBS e CBS contam, em nosso sistema, com os ajustes necessários para correta emissão fiscal.

4.1 Cadastro de Tipos de Operação

A Reforma Tributária altera profundamente a lógica da tributação:

Agora, a tributação depende da combinação entre a operação e a mercadoria, e não apenas do produto.

Nosso software já dispõe de um módulo específico para:

cadastro;

manutenção;

aplicação dos Tipos de Operação, fundamentais para o novo modelo tributário.

4.2 Novos campos fiscais: CST e cClassTrib

Para atendimento à nova legislação, os documentos fiscais passam a exigir:

CST-IBS/CBS

cClassTrib

Isso demanda uma revisão conjunta por parte dos nossos clientes:

do cadastro de produtos;

do cadastro de operações;

da classificação tributária definida com o contador.

Nosso time está disponível para oferecer orientações técnicas durante esse processo.

4.3 Pré-classificação sugerida para facilitar a transição

Para auxiliar sua adaptação:

- Os tipos de operação vinculados a venda a consumidor contribuinte e não contribuinte foram cadastrados, por padrão, como tributação integral.

⚠️ Reforçamos que a validação final deve ser realizada junto ao seu contador, pois a correta classificação depende do contexto da operação e da realidade de cada empresa.

5. Atenção redobrada: tributação no destino

Um dos pilares da Reforma Tributária é a tributação sempre no destino.

Isso exige atenção especial em:

vendas presenciais fora do estabelecimento;

entregas em outros municípios ou estados;

operações em feiras, eventos ou vendas externas.

Esse novo critério impacta:

o cálculo das alíquotas;

a definição do município de destino;

a correta aplicação de IBS e CBS.

Nosso software já está preparado para essas regras e continuará sendo atualizado conforme novas normativas forem publicadas.

6. Mudança de paradigma: notas de débito

A Reforma Tributária determina que IBS e CBS também incidem sobre acréscimos financeiros.

Exemplos:

juros;

multas;

valores recebidos a maior.

Nessas situações, a empresa deverá emitir uma nota fiscal de débito, calculando IBS e CBS sobre o valor do acréscimo, com referência à nota fiscal original e mantendo os mesmos itens e dados fiscais.

7. Mudança de paradigma: antecipação de pagamento

Da mesma forma, recebimentos antecipados passam a gerar incidência de IBS e CBS.

Exemplos:

adiantamento de clientes;

encomendas pagas antes da entrega.

Nesses casos, deve ser emitida uma nota fiscal de débito do tipo “Antecipação de Pagamento”, com o cálculo de IBS e CBS sobre o valor recebido.

Quando a nota fiscal de venda/entrega do produto for emitida, ela deverá:

referenciar a nota de antecipação;

repetir os itens e dados fiscais da operação original.

8. Conclusão

A transição para a Reforma Tributária representa um momento histórico para as empresas brasileiras.

Nosso compromisso é garantir que sua empresa esteja preparada desde o primeiro dia, com segurança, conformidade legal e estabilidade operacional.

O T4ERP, nosso time de especialistas e nossos processos internos estão em constante evolução para assegurar uma adaptação tranquila e correta ao longo de toda a jornada da reforma.

Conte conosco para que 2026 seja um ano de transição segura, organizada e tecnicamente consistente.

Atenciosamente,

Local Sis